Qu’est-ce que la complémentaire tranche 1 et tranche 2 sur votre fiche de paie ?

Un élément clé pour votre retraite

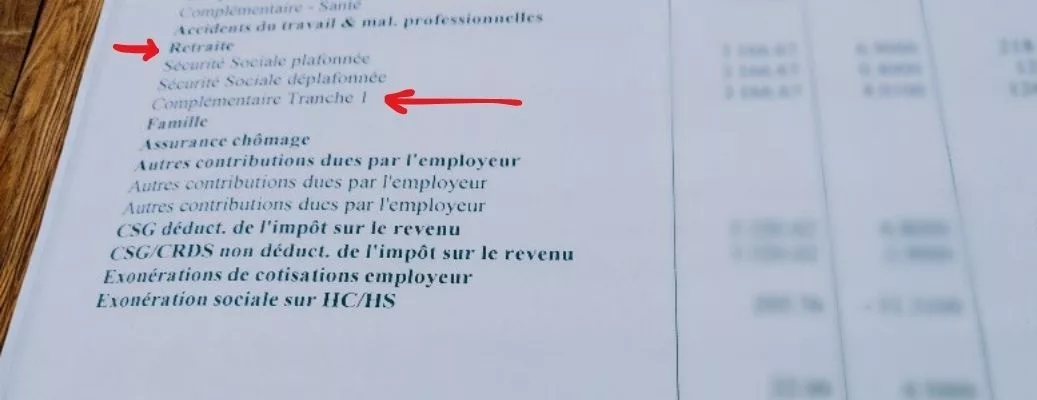

Sur votre bulletin de paie, les lignes mentionnant la “tranche de complémentaire” avec un chiffre (comme tranche 1 ou tranche 2) ne concernent pas les prélèvements de santé, mais les cotisations de retraite. Elles financent les organismes de retraite complémentaire. Depuis le 1er janvier 2019, les régimes de retraite complémentaire Agirc et Arrco ont fusionné, simplifiant ainsi le système de prélèvement pour les cadres et les non-cadres. Cela se traduit sur votre bulletin de paie par la disparition de certaines rubriques comme « Garantie minimale de points » et « AGFF », et la « Contribution exceptionnelle temporaire » est devenue la « Contribution d’équilibre technique ».

Le rôle du plafond mensuel de la sécurité sociale (PMSS)

Les différentes “tranches de salaire” sont calculées par rapport au Plafond Mensuel de la Sécurité Sociale (PMSS). Le PMSS est un salaire de référence fixé et réactualisé chaque année. En 2025, il est fixé à 3 925 € par mois.

La répartition des salaires par tranches est la suivante :

- Tranche 1 : Cette tranche s’applique à la partie de votre salaire brut allant de 0 € jusqu’à 1 fois le PMSS.

- Tranche 2 : Cette tranche s’applique à la partie de votre salaire brut comprise entre 1 et 8 fois le PMSS.

Comment sont calculées vos cotisations de retraite complémentaire ?

La répartition entre employeur et salarié

Les cotisations sont calculées en appliquant un pourcentage (taux) à une base de salaire (qui peut être le salaire brut ou une partie de celui-ci en fonction des tranches). Chaque cotisation est divisée en deux parts : une part salariale, qui est déduite de votre salaire brut, et une part patronale, payée par votre employeur. Dans cet article, nous nous concentrons sur la cotisation salariale, celle qui réduit votre salaire net.

Pour les cotisations de retraite complémentaire Agirc-Arrco, la répartition réglementée est la suivante : elles sont prises en charge à hauteur de 60 % par l’employeur et à hauteur de 40 % pour le salarié sur les tranches 1 et 2. Cependant, un accord collectif a pu modifier cette répartition.

Les taux de cotisation et les contributions spécifiques

Plusieurs cotisations contribuent à votre retraite complémentaire:

- Sécurité sociale plafonnée : D’un taux de 6,90 % (part salariale), elle s’applique à l’ensemble du salaire brut dans la limite d’1 PMSS.

- Sécurité sociale déplafonnée : D’un taux de 0,40 % (part salariale), elle s’applique à l’ensemble du salaire brut.

- Cotisation complémentaire (Tranche 1 et Tranche 2) : Une première cotisation (Tranche 1) a un taux salarial de 3,15 % sur le salaire brut jusqu’à 1 PMSS. Une seconde cotisation (Tranche 2) a un taux salarial de 8,64 % sur la part du salaire brut entre 1 et 8 PMSS.

- Contribution d’équilibre général (CEG) : Cette contribution permet de compenser les charges liées aux départs à la retraite avant 67 ans. Elle a un taux salarial de 0,86 % sur la tranche 1 et de 1,08 % sur la tranche 2. Sur la fiche de paie, la cotisation complémentaire et la CEG peuvent être regroupées sous une seule ligne, ce qui porte les taux à 4,01 % pour la tranche 1 et 9,72 % pour la tranche 2.

- Contribution d’équilibre technique (CET) : D’un taux salarial de 0,14 %, elle s’applique à l’ensemble du salaire brut dans la limite de 2 PMSS, mais seuls les salaires supérieurs à 1 PMSS la paient.

Les montants versés au titre de la retraite complémentaire sont convertis en points qui serviront à définir le montant de votre future retraite complémentaire (Agirc-Arrco).

Des exemples concrets pour mieux comprendre

Le cas de Madame Dubois, cadre

Si Madame Dubois gagne 3 950 € bruts par mois (en 2025, où le PMSS est de 3 925 €):

- Sa cotisation vieillesse plafonnée est de 6,90 % x 3 925 € = 270,72 €.

- Sa cotisation vieillesse déplafonnée est de 0,4 % x 3 950 € = 15,80 €.

- Pour la retraite complémentaire Agirc-Arrco, elle paie la tranche 1 (sur la partie de son salaire allant jusqu’à 1 PMSS, soit 3 925 €). Le taux combiné (complémentaire et CEG) est de 4,01 %, donc 4,01 % x 3 925 € = 157,40 €.

- Gagnant plus d’1 PMSS, elle paie aussi la tranche 2 sur le reste de son salaire brut (3 950 € – 3 925 € = 25 €). Le taux combiné (complémentaire et CEG) est de 9,72 %, donc 9,72 % x 25 € = 2,43 €.

- Enfin, comme son salaire dépasse 1 PMSS, elle paie la Contribution d’équilibre technique (CET) sur l’ensemble de son salaire brut (puisqu’il est inférieur à 2 PMSS), soit 0,14 % x 3 950 € = 5,53 €. Au total, elle verse donc pour sa retraite 270,72 + 15,80 + 157,40 + 2,43 + 5,53 = 451,88 €.

Le cas de Monsieur Martin, employé

Si Monsieur Martin gagne 1 700 € bruts par mois (en 2025, où le PMSS est de 3 925 €):

- Sa cotisation à l’assurance vieillesse (régime de base) est calculée sur l’intégralité de son salaire brut car il est inférieur au Plafond de la Sécurité sociale. Il paiera donc 6,90 % x 1 700 € = 117,30 €.

- Sa cotisation déplafonnée est de 0,4 % x 1 700 € = 6,80 €.

- Sa cotisation à l’Agirc-Arrco (incluant la complémentaire et la Contribution d’équilibre général) est calculée sur son salaire brut de 1 700 € car il n’est pas concerné par la tranche 2. Son prélèvement est de 4,01 % x 1 700 € = 68,17 €. Au total, il paie 117,30 + 6,80 + 68,17 = 192,27 € pour sa retraite.