Si vous avez déjà jeté un œil à votre bulletin de paie, vous avez probablement remarqué la mention salaire de base affichant “151,67 heures” et vous êtes peut-être demandé ce que représente ce chiffre précis. Loin d’être un hasard, ce nombre est une notion fondamentale de la gestion de la paie en France. Comprendre son origine est essentiel pour appréhender le calcul de votre rémunération et vérifier la conformité de votre fiche de paie.

La mensualisation : stabilité et régularité de votre salaire

Le chiffre de 151,67 heures est directement lié au principe de la mensualisation du salaire. Ce mécanisme garantit aux salariés à temps plein une rémunération stable chaque mois, indépendamment du nombre exact de jours ouvrés dans le mois donné. Que votre mois compte 30, 31 jours, ou qu’il s’agisse d’un mois de février particulier, votre paie de base reste identique. Ce système simplifie grandement la gestion des fiches de paie pour les employeurs.

D’où viennent les 151,67 Heures ? Le calcul de la durée légale

En France, la durée légale du travail pour un salarié à temps plein est fixée à 35 heures par semaine. Pour obtenir la moyenne mensuelle, ce temps hebdomadaire est lissé sur l’année. Le calcul est le suivant :

- Nombre d’heures hebdomadaires × Nombre de semaines dans l’année ÷ Nombre de mois dans l’année.

- Soit : (35 heures × 52 semaines) ÷ 12 mois = 151,67 heures.

Ce chiffre est donc une base légale pour le calcul de votre salaire brut. Il reflète un mois “moyen” de 4,33 semaines (52 semaines / 12 mois).

Quel impact les 151,67 heures ont-elles sur le calcul de votre salaire brut ?

Le calcul de votre salaire brut mensuel est directement basé sur ces 151,67 heures. Il est déterminé en multipliant votre taux horaire par ce nombre d’heures.

Exemple concret : Si votre taux horaire est de 13 € brut/heure : 13 €/heure × 151,67 heures = 1 971,71 € brut/mois. Si vous étiez payé 15 €/heure, votre salaire brut mensuel serait de 2275,05 € (151,67 heures x 15 euros).

Ce système garantit une régularité dans votre rémunération, même si le nombre réel de jours travaillés varie d’un mois à l’autre.

Cas particuliers : heures supplémentaires, forfaits et annualisation

Bien que 151,67 heures soit la base pour un temps plein légal, d’autres situations existent :

Les heures supplémentaires

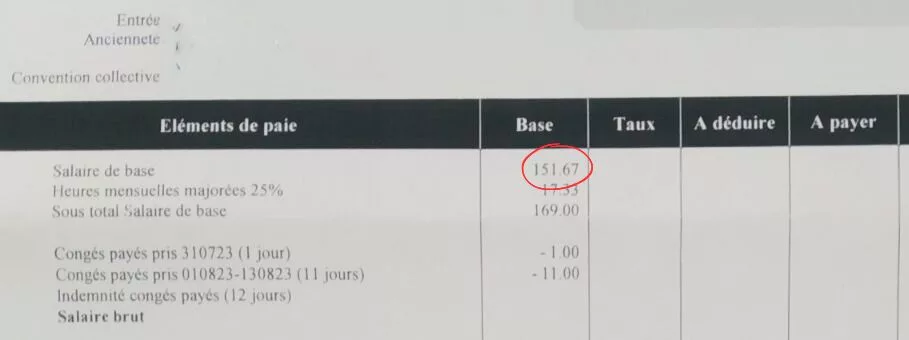

Les 151,67 heures se réfèrent au temps de travail légal mensuel normal. Si vous travaillez au-delà de 35 heures par semaine, ces heures sont considérées comme des heures supplémentaires et sont comptabilisées et rémunérées séparément, avec des majorations. Par exemple, une semaine de 39 heures inclut 4 heures supplémentaires, souvent majorées de 25% (jusqu’à 43h par semaine). Le calcul mensuel pour 39 heures/semaine est alors de 169 heures (39h × 52 semaines ÷ 12 mois).

Le forfait jours ou forfait heures

Certains salariés, notamment les cadres et ceux bénéficiant d’une grande autonomie, peuvent être sous un forfait jours. Leur temps de travail n’est pas décompté en heures mais en un nombre de jours travaillés dans l’année (par exemple, 218 jours maximum). Pour ces contrats, il n’y a pas de décompte d’heures supplémentaires classiques. Le “forfait heures” est une autre option fixée par contrat.

Le temps partiel

Les 151,67 heures s’appliquent aux salariés à temps plein. Les salariés à temps partiel auront un nombre d’heures mensuelles différent, calculé au prorata de leur temps de travail contractuel.

Le temps de travail effectif

Il est nécessaire de distinguer le temps de travail effectif, c’est-à-dire le temps où vous êtes à la disposition de votre employeur et exécutez vos tâches. Les pauses (sauf si vous restez à disposition), les trajets domicile-travail (hors cas spécifiques) et le déjeuner (sauf si travaillé) ne sont généralement pas considérés comme du temps de travail effectif. Cependant, le temps passé en réunion ou formation obligatoire est bien pris en compte.

L’annualisation et les 1 607 heures annuelles

Un salarié à 35 heures/semaine ne travaille pas réellement 1 820 heures par an (35h × 52 semaines) car il bénéficie de congés payés et de jours fériés. Ainsi, la durée annuelle de référence est fixée à 1 607 heures. Ce chiffre est obtenu en intégrant les congés payés et les jours fériés, ainsi que la journée de solidarité. L’annualisation permet aux entreprises de moduler le temps de travail sur l’année.

La conversion des minutes en centièmes

Pour les fiches de paie et la comptabilité, les heures ne sont pas toujours exprimées en minutes et secondes (base 60), mais en centièmes (base 100) pour faciliter les calculs. Ainsi, 45 minutes correspondent à 0,75 heure (45/60). C’est pourquoi le 151,67 est une valeur avec deux décimales, le .67 correspondant à environ 40 minutes (0,67 heures * 60 minutes/heure = 40,2 minutes).

Pourquoi est-il important de comprendre ce chiffre ?

Comprendre l’origine et la signification des 151,67 heures est crucial pour plusieurs raisons :

- Transparence de votre rémunération : Cela vous permet de mieux comprendre comment votre salaire de base est calculé et d’assurer une plus grande transparence sur votre bulletin de paie.

- Vérification de l’exactitude : Vous pouvez ainsi vérifier la justesse du calcul de votre salaire et vous assurer que vos droits sont respectés.

- Rôle de la convention collective : N’oubliez pas que votre secteur d’activité peut être régi par une convention collective. Celle-ci peut prévoir des règles spécifiques en matière de durée du travail ou de rémunération, différentes des dispositions légales générales. Il est donc essentiel de connaître la convention collective applicable à votre entreprise et de vérifier les heures mentionnées sur votre fiche de paie par rapport à vos relevés d’horaires réels.

En maîtrisant ces notions, vous serez mieux armé pour comprendre votre fiche de paie et dialoguer avec votre employeur ou le service des ressources humaines en cas de doutes.