Qu’est ce que l’entretien de parcours professionnel ?

L’entretien professionnel, outil de suivi de carrière pour les salariés, a été réformé par la loi 2025-989 du 24 octobre 2025 portant transposition des accords nationaux interprofessionnels en faveur de l’emploi des salariés expérimentés et relatif à l’évolution du dialogue social, entrée en vigueur le 26 octobre 2025.

Cette évolution, voulue par les partenaires sociaux conformément à l’Accord National Interprofessionnel (ANI) du 25 juin 2025, permet de renforcer le rôle de cet entretien qui devient “un entretien de parcours professionnel, d’enrichir son contenu et de modifier sa périodicité, pour en faire un un véritable outil de gestion de carrière du salarié. Des dispositions transitoires sont prévues, notamment la renégociation des accords collectifs existants, qui devront être en conformité au plus tard le 1er octobre 2026.

La périodicité de l’entretien de parcours professionnel

Premier entretien dès la première année d’embauche

Avant la réforme, l’entretien professionnel était organisé tous les 2 ans, avec un état des lieux tous les 6 ans.

Le nouvel entretien de parcours professionnel doit désormais être organisé dès la première année d’embauche du salarié dans l’entreprise. Le salarié en est informé lors de son embauche.

Une périodicité de 4 ans, modulable par accord

La périodicité de principe du nouvel entretien est fixée à 4 ans après le premier entretien suivant l’embauche. Cependant, un accord collectif d’entreprise ou, à défaut, de branche peut retenir une autre périodicité, à condition qu’elle ne soit pas supérieure à 4 ans. Des entretiens annuels, bi-annuels ou tri-annuels sont ainsi possibles.

Les entreprises ou branches couvertes par un accord collectif sur les entretiens professionnels doivent renégocier ces accords pour les mettre en conformité. Le nouveau régime légal s’appliquera au plus tard le 1er octobre 2026 à tous les accords collectifs en cours de validité portant sur la périodicité des entretiens professionnels.

Un nouvel entretien pour une gestion de carrière renforcée

Un contenu élargi pour accompagner le parcours

L’employeur est responsable de l’organisation de l’entretien, mené par un supérieur hiérarchique ou un représentant de la direction, sur le temps de travail du salarié.

Cet entretien aborde plusieurs sujets. Il s’intéresse aux compétences du salarié, à ses qualifications actuelles et à leur évolution en fonction des transformations de l’entreprise. Il explore sa situation et son parcours professionnels au regard des évolutions des métiers et des perspectives d’emploi au sein de l’entreprise.

Les besoins de formation sont examinés, qu’ils soient liés à l’activité, à l’évolution de l’emploi ou à un projet personnel.

Les souhaits d’évolution professionnelle sont également discutés, incluant les possibilités de reconversion interne ou externe, les projets de transition professionnelle, les bilans de compétences ou les actions de validation des acquis de l’expérience (VAE).

Comme c’était le cas auparavant, un document écrit est rédigé et une copie est remise au salarié.

Des appuis disponibles pour la préparation

Pour les entreprises de moins de 300 salariés, le salarié peut préparer son entretien avec l’aide du conseil en évolution professionnelle (CEP), et l’employeur peut bénéficier de l’appui de son opérateur de compétences (OPCO).

Distinction avec l’entretien d’évaluation

L’entretien de parcours professionnel ne doit pas porter sur l’évaluation du travail du salarié. La Cour de cassation avait déjà admis que les deux entretiens puissent avoir lieu le même jour, à condition de bien distinguer leur contenu. Une jurisprudence qui devrait s’appliquer à ce nouvel entretien.

Des entretiens adaptés à des situations spécifiques

Entretien au retour de certaines périodes

Un entretien de parcours professionnel doit toujours être proposé au retour de certains congés (maternité, adoption, parental, proche aidant, sabbatique), ainsi qu’à l’issue d’une période de mobilité volontaire sécurisée, d’activité à temps partiel, d’un arrêt longue maladie ou d’un mandat syndical, mais devient facultatif. En effet, l’entretien est proposé seulement si le salarié n’a bénéficié d’aucun entretien de parcours professionnel au cours des 12 derniers mois précédant sa reprise d’activité.

L’état des lieux récapitulatif tous les 8 ans

L’état des lieux récapitulatif du parcours professionnel du salarié, autrefois tous les 6 ans, est désormais réalisé tous les 8 ans. Pour un nouveau salarié, le premier état des lieux peut avoir lieu 7 ans après l’entretien de la première année d’embauche.

Cet entretien permet de vérifier que le salarié a bénéficié des entretiens de parcours professionnels (périodiques et au retour de certaines périodes) et d’évaluer s’il a suivi au moins une action de formation, acquis des éléments de certification ou bénéficié d’une progression salariale ou professionnelle.

Les entretiens renforcés pour les salariés expérimentés

Articulation avec la visite médicale de mi-carrière

L’entretien de parcours professionnel est désormais lié à la visite médicale de mi-carrière, organisée durant l’année civile des 45 ans du salarié ou à une autre échéance définie par accord de branche, qui vise à anticiper le maintien dans l’emploi en fin de carrière. Il doit intervenir dans les 2 mois de cette visite médicale et doit aborder outre son contenu habituel, les mesures proposées le cas échéant par le médecin du travail (aménagement des missions, adaptation du poste de travail). Il traite de la prévention de l’usure professionnelle, des besoins en formation et des souhaits de mobilité ou de reconversion professionnelle. Un document écrit récapitulatif devra être établi.

Contenu enrichi à l’approche des 60 ans

Lors du premier entretien de parcours professionnel qui intervient dans les deux années précédant le 60e anniversaire du salarié, le contenu est renforcé. En plus des sujets habituels, il doit aborder les conditions de maintien dans l’emploi et les possibilités d’aménagements de fin de carrière, comme le passage au temps partiel ou la retraite progressive.

Le mécanisme de sanction maintenu

Abondement correctif du CPF

Le mécanisme d’abondement correctif du compte personnel de formation (CPF) en cas de manquement de l’employeur à ses obligations est maintenu et aménagé. Il s’applique toujours aux entreprises d’au moins 50 salariés. Il est mis en œuvre si l’employeur ne justifie pas que le salarié a bénéficié, au cours des 8 dernières années (au lieu de 6 ans), des entretiens de parcours professionnels et d’au moins une formation non obligatoire.

Conditions d’octroi du congé paternité pour couples homo et trans

Le Conseil constitutionnel a apporté des clarifications sur les conditions d’attribution et d’indemnisation du congé de paternité et d’accueil de l’enfant. Saisi d’une question prioritaire de constitutionnalité (QPC), il a rendu sa décision le 8 août 2025, distinguant les situations des couples d’hommes, de femmes et des personnes transgenres. Si la demande du conjoint du père de l’enfant a été rejetée, le Conseil a en revanche élargi le droit au congé pour les conjointes de la mère ayant établi un lien de filiation. Il a par ailleurs validé les règles pour les personnes transgenres.

Rappel des règles d’octroi du congé de paternité

La loi prévoit que peuvent bénéficier d’un congé de paternité et d’accueil de l’enfant, indemnisé par la sécurité sociale (sous certaines conditions non détaillées ici) : le père salarié de l’enfant ; et, le cas échéant, le conjoint, concubin ou partenaire pacsé salarié de la mère, si cette personne n’est pas le père de l’enfant. Il ressort de ces règles que, pour toute personne sans lien de filiation avec l’enfant, l’accès au congé de paternité est conditionné à l’existence d’un lien (mariage, Pacs, concubinage) avec la mère.

Les griefs soulevés devant le Conseil constitutionnel

Une association de défense des parents et futurs parents gay et lesbiens a contesté ces dispositions devant le Conseil d’État, qui a ensuite saisi le Conseil constitutionnel d’une QPC. L’association a soulevé plusieurs points concernant une rupture d’égalité.

Pour les couples d’hommes : une différence de traitement

L’association plaignante a mis en avant le fait que réserver le congé de paternité et d’accueil de l’enfant au père et à la personne vivant avec la mère, sans l’ouvrir à la personne vivant avec le père, crée une différence de traitement. Elle a soulevé le cas d’un couple d’hommes où seul un lien de filiation est établi avec un des membres, empêchant l’autre de bénéficier du congé.

Pour les couples de femmes : une rupture d’égalité

Les dispositions seraient aussi source d’une rupture d’égalité entre le père de l’enfant, qui bénéficie du congé même après une séparation avec la mère, et la femme dans un couple de femmes ayant eu recours à l’assistance médicale à la procréation (AMP). Selon l’association, cette femme ne pourrait pas prétendre au congé en cas de séparation avec la mère ayant accouché, malgré un lien de filiation établi par reconnaissance conjointe anticipée.

Pour les personnes transgenres : méconnaissance des droits

Enfin, le cas d’un couple comprenant un homme transgenre ayant accouché a été abordé. L’association a estimé que l’autre membre de ce couple ne pourrait pas bénéficier du congé, contrairement à une personne vivant avec la mère, car un homme transgenre ne pourrait pas établir un lien de filiation maternelle avec l’enfant.

Les réponses du Conseil constitutionnel

Le Conseil constitutionnel a répondu de manière spécifique à chacun de ces arguments.

Couples d’hommes : la différence de traitement est validée

Le Conseil constitutionnel a rappelé que le congé de paternité vise à éviter l’isolement de la mère après l’accouchement, pour la soutenir et protéger sa santé durant une période de vulnérabilité. Au regard de cet objectif, le législateur a pu considérer que le père ne fait pas face aux mêmes risques que la mère ayant accouché, et que la situation du conjoint, concubin ou partenaire du père est différente de celle de la personne vivant avec la mère.

Par conséquent, ces dispositions peuvent exclure du congé de paternité le conjoint, concubin ou partenaire du père de l’enfant. Cette différence de traitement est jugée conforme à l’objet de la loi. Conclusion: dans un couple d’hommes, seul le père peut bénéficier du congé de paternité, son compagnon en étant exclu.

Couples de femmes : le congé paternité étendu à la mère non-gestatrice

Le Conseil constitutionnel a considéré qu’en accordant au père un congé après la naissance de son enfant, le législateur entend permettre la présence auprès de l’enfant de l’autre parent avec un lien de filiation, dès les premiers jours suivant l’accouchement.

Dans le cas d’un couple de femmes ayant eu recours à une AMP, les dispositions légales ne peuvent donc pas exclure du congé la femme dont la filiation avec l’enfant a été établie par reconnaissance conjointe. Toute autre interprétation méconnaîtrait le principe d’égalité devant la loi. Ainsi, même séparée de la mère ayant accouché, la femme dont la filiation est établie par reconnaissance conjointe anticipée a droit au congé de paternité.

Personnes transgenres : les règles actuelles jugées suffisantes

Le Conseil constitutionnel a rappelé que, selon la Cour de cassation, les personnes transgenres ayant modifié leur sexe à l’état civil peuvent reconnaître un lien de filiation avec leur enfant selon les modes correspondant à leur réalité physiologique. Lorsqu’elle accouche, une personne transgenre bénéficie d’un congé de maternité ou d’indemnités journalières.

Son conjoint, concubin ou partenaire a droit au congé de paternité et d’accueil de l’enfant, s’il justifie d’une communauté de vie avec cette personne ou d’un lien de filiation avec l’enfant. Les dispositions légales n’instituent donc aucune différence de traitement entre les couples comportant une personne transgenre et les autres couples.

Le Conseil d’État, qui avait sursis à statuer dans l’attente de cette décision, va désormais pouvoir rendre sa décision en tenant compte de ces clarifications. C. constit., décision 2025-1155 QPC du 8 août 2025, JO du 9.

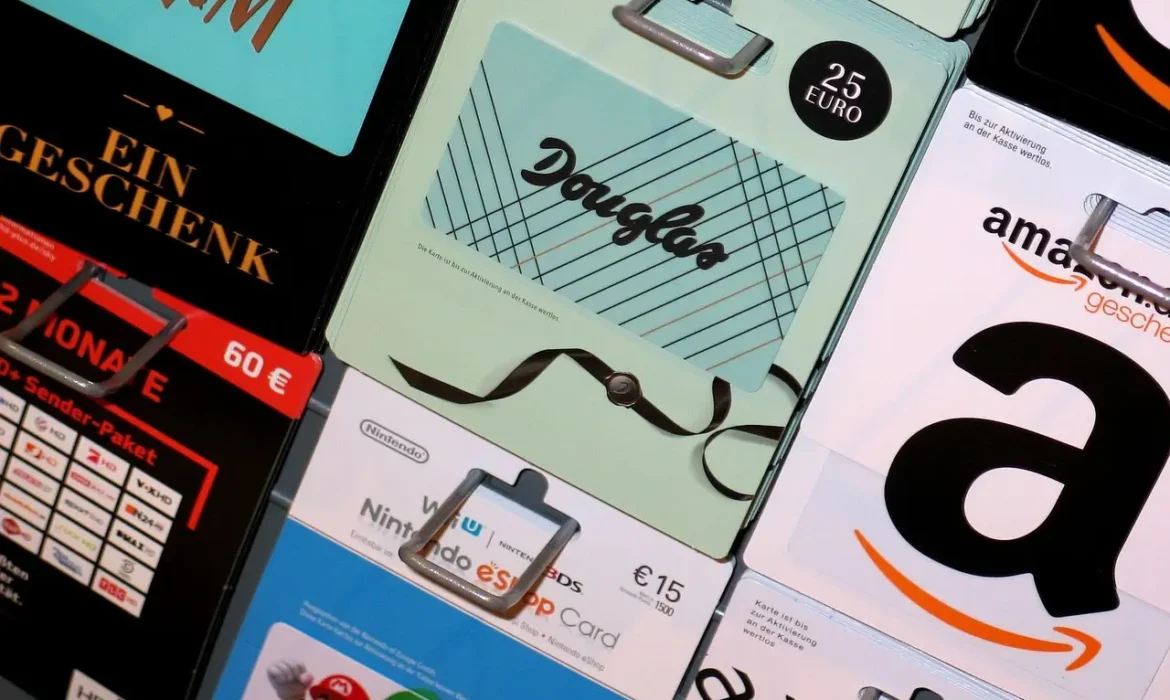

Cadeaux salariés 2025 : jusqu’à quel montant sans cotisations sociales ?

Offrir des chèques cadeaux à ses salariés représente une opportunité pour les entreprises de gratifier leurs équipes tout en bénéficiant, sous certaines conditions, d’exonérations de cotisations sociales. Cependant, la réglementation évolue, et il est utile de connaître les règles qui s’appliqueront en 2025 pour une gestion conforme.

Le plafond 2025 des chèques cadeaux

Pour l’année 2025, le seuil d’exonération de cotisations sociales pour les chèques cadeaux est établi à 196 euros par salarié et par an. Ce montant n’est pas le fruit du hasard, il correspond à 5 % du Plafond Mensuel de la Sécurité Sociale (PMSS) 2025. Concrètement, si le total des bons d’achat ou cadeaux offerts à un salarié au cours de l’année ne dépasse pas cette somme, l’employeur n’aura pas à payer de cotisations sociales sur ce montant.

Ce seuil s’applique de manière générale. Si la valeur des cadeaux excède 196 euros et que les conditions spécifiques d’exonération liées à des événements URSSAF ne sont pas remplies, la totalité du montant offert sera soumise aux cotisations.

Les conditions d’exonération : une règle stricte

Au-delà du seuil annuel de 196 euros, les chèques cadeaux peuvent encore bénéficier d’une exonération de cotisations sociales s’ils respectent des critères précis fixés par l’URSSAF. Ces règles s’appliquent événement par événement et sont cumulables, à condition que chaque don respecte les limites individuelles. Pour chaque chèque cadeau, trois conditions cumulatives doivent être réunies :

Le lien avec un événement précis

Le bon d’achat doit être lié à l’un des onze événements spécifiques listés par l’URSSAF : naissance ou adoption, mariage ou Pacs, départ à la retraite, fête des mères ou des pères, Sainte-Catherine ou Saint-Nicolas, Noël des salariés et des enfants (jusqu’à 16 ans révolus dans l’année civile), ainsi que la rentrée scolaire pour les enfants de moins de 26 ans. Chaque événement donne lieu à son propre seuil de 196 euros par bénéficiaire.

Une utilisation ciblée

Le bon d’achat doit permettre l’acquisition de biens ou de services en lien direct avec l’événement pour lequel il est attribué. Par exemple, un bon offert pour une naissance devra servir à l’achat de produits pour bébé ou de puériculture.

Pour la rentrée scolaire, il devra concerner des fournitures scolaires ou des livres. Toutefois, pour les fêtes de Noël, la réglementation est plus souple et autorise un éventail de produits plus large, mais exclut le carburant et les produits alimentaires courants.

Une attribution non discriminatoire

Les chèques cadeaux ou bons d’achat doivent être attribués sans discrimination. Tous les salariés ou une catégorie de salariés (définie par des critères objectifs comme l’ancienneté ou la fonction) placés dans une situation similaire doivent en bénéficier, et les montants doivent être identiques pour chacun. Par exemple, tous les parents ayant un enfant de moins de 16 ans recevront le même montant pour Noël des enfants.

Exemple concret

Prenons le cas de Sophie, salariée en 2025.

Son employeur lui offre un chèque cadeau de 100 euros pour la fête des mères, un autre de 150 euros pour Noël des salariés, et 180 euros pour la rentrée scolaire de son enfant de 10 ans.

Chaque chèque cadeau est attribué pour un événement spécifique, respecte le plafond de 196 euros par événement et est destiné à l’achat de produits en lien avec l’événement (parfums pour la fête des mères, jouets pour Noël de l’enfant, fournitures pour la rentrée scolaire).

Dans cette situation, la totalité des 430 euros (100+150+180) offerts à Sophie est exonérée de cotisations sociales, car chaque don respecte les conditions individuelles de l’URSSAF.

Majoration des heures supplémentaires : fonctionnement

La majoration est le principal mécanisme de compensation pour les heures supplémentaires (HS), c’est-à-dire les heures de travail accomplies au-delà de la durée légale hebdomadaire de 35 heures, pour un salarié à temps plein. Ces heures donnent droit à une rémunération plus favorable (taux horaire majoré) ou à un repos compensateur équivalent.

Taux de majoration applicables

Le taux de majoration appliqué à la rémunération des heures supplémentaires dépend de la présence ou non d’un accord collectif dans l’entreprise.

Règle fixée par accord collectif

Le taux de majoration est fixé en priorité par un accord collectif d’entreprise ou d’établissement ou, à défaut, par une convention ou un accord de branche.

Toutefois, ce taux ne peut jamais être inférieur à 10 %. Concernant les contreparties salariales des heures supplémentaires, l’accord d’entreprise ou d’établissement prime sur l’accord de branche, même s’il s’avère moins favorable pour le salarié, tant que la majoration respecte le minimum de 10 %.

Taux légaux (en l’absence d’accord)

Si l’entreprise n’est couverte par aucune disposition conventionnelle fixant les taux de majoration, ce sont les taux légaux qui s’appliquent :

- + 25 % pour les 8 premières heures supplémentaires travaillées dans la même semaine. Cela correspond aux heures effectuées de la 36e à la 43e heure.

- + 50 % pour les heures suivantes. Cela s’applique à partir de la 44e heure.

La majoration s’applique sur le montant brut du salaire.

Base de calcul de la majoration

La base sur laquelle s’applique la majoration (25 % ou 50 %) est constituée non seulement du salaire horaire de base effectif, mais aussi des avantages en nature.

D’autres éléments de rémunération peuvent devoir être intégrés si leurs modalités de fixation permettent leur rattachement direct à l’activité personnelle du salarié ou à son rendement individuel. La Cour de cassation a notamment jugé que les commissions perçues pour la vente de véhicules devaient être intégrées dans la base de calcul des majorations des heures supplémentaires, car elles étaient directement rattachées à l’activité personnelle du salarié.

Exemples de primes à inclure : Primes liées à la nature du travail (astreinte, travail de nuit/dimanche/jours fériés), primes d’assiduité, et primes de résultat liées au rendement individuel.

Exemples de primes exclues : Les primes de 13e mois, les primes d’ancienneté, les primes liées à un événement familial, et les primes représentatives de frais (comme les frais de déplacement ou de panier).

Compensation : repos ou rémunération

Le paiement des heures supplémentaires majorées peut être remplacé, en tout ou partie, par un repos compensateur de remplacement (RCR) si un accord d’entreprise ou de branche le prévoit.

- En l’absence d’accord ou de convention collective, la durée de ce repos équivaut à la rémunération majorée. Par exemple, une heure supplémentaire payée avec un taux majoré de 50 % donne lieu à un repos compensateur équivalent de 1 heure 30.

Toute heure supplémentaire doit être clairement indiquée sur la fiche de paie du salarié, mentionnant le nombre d’heures et le taux de majoration appliqué.

Actualité 2025 : l’impact du nouvel arrêt sur le déclenchement de la majoration

Une nouveauté majeure introduite par la Cour de cassation le 10 septembre 2025 aligne le droit français sur le droit européen.

Désormais, pour les salariés dont le temps de travail est décompté à la semaine, les jours de congés payés sont assimilés à du temps de travail effectif pour le calcul du seuil de déclenchement des heures supplémentaires.

Conséquence : Un salarié peut prétendre au paiement d’heures supplémentaires majorées sur une semaine où il a pris un jour de congé, même s’il n’a pas réalisé 35 heures de travail effectif réel. Si, par exemple, le temps cumulé (travail effectif + congés payés assimilés) dépasse 35 heures, les heures excédentaires seront des heures supplémentaires majorées.

Avantages fiscaux liés à la majoration

Les majorations des heures supplémentaires bénéficient d’un double avantage :

- Exonération d’impôt sur le revenu (IR) : La rémunération perçue au titre des heures supplémentaires, incluant les majorations (25 % ou 50 %), est exonérée d’impôt dans la limite annuelle de 7 500 € net fiscal par an. Au-delà de ce plafond, la fraction excédentaire est soumise à l’impôt sur le revenu.

- Réduction de cotisations sociales : Les heures supplémentaires bénéficient également d’une réduction de cotisations salariales d’assurance vieillesse de base et complémentaire, limitée à 11,31 % du salaire.

Heures supplémentaires et durées maximales de travail par semaine et par mois

La réalisation d’heures supplémentaires, c’est-à-dire les heures accomplies au-delà de la durée légale de 35 heures par semaine, est strictement encadrée. Le Code du travail impose des limites claires sur le temps de travail total que le salarié ne doit jamais dépasser, y compris lorsqu’il effectue des heures supplémentaires.

Durée maximale hebdomadaire

Le salarié qui effectue des heures supplémentaires doit impérativement respecter les plafonds hebdomadaires.

Plafond hebdomadaire absolu : La durée du travail (heures normales + heures supplémentaires) ne peut excéder 48 heures sur une seule semaine.

Dérogation exceptionnelle : Dans des circonstances exceptionnelles, et seulement sur autorisation de l’inspection du travail, cette limite hebdomadaire absolue peut être portée à 60 heures.

Durée maximale hebdomadaire moyenne (sur 12 semaines)

Outre la limite hebdomadaire absolue, une limite est fixée sur une période plus longue pour éviter l’épuisement régulier.

Plafond moyen : En principe, la moyenne hebdomadaire de travail sur 12 semaines consécutives ne peut excéder 44 heures.

Dérogation conventionnelle : Un accord collectif (d’entreprise, d’établissement, ou de branche) peut relever cette moyenne jusqu’à 46 heures sur la période de 12 semaines consécutives. À défaut d’accord, une autorisation peut être délivrée par l’autorité administrative (DREETS) en cas de circonstances exceptionnelles pour atteindre 46 heures.

Durées maximales quotidiennes et mensuelles

Durée maximale quotidienne

Bien que la requête concerne les limites hebdomadaires et mensuelles, les heures supplémentaires sont également encadrées quotidiennement : un salarié ne peut pas travailler plus de 10 heures par jour. Cette limite peut être portée à 12 heures si cela est prévu par un accord collectif d’entreprise ou de branche.

Durée mensuelle (base de calcul)

Il n’existe pas de “durée maximale par mois” définie comme un plafond strict, mais la durée légale de travail de 35 heures par semaine est convertie en une base de calcul mensuelle pour la rémunération.

- La durée légale mensuelle est fixée à 151,67 heures. Ce chiffre est obtenu en calculant : 35 heures x 52 semaines / 12 mois. Il sert de base pour le calcul de la rémunération des salariés mensualisés.

Contingent annuel

En plus des limites hebdomadaires, le nombre d’heures supplémentaires que l’employeur peut demander au salarié est limité par un contingent annuel.

- Plafond par défaut : À défaut d’accord collectif, ce contingent est fixé à 220 heures par salarié et par an.

- Conséquence du dépassement : Les heures effectuées au-delà du contingent annuel ouvrent droit, en plus de la majoration salariale (ou du repos compensateur), à une contrepartie obligatoire en repos (COR).

Conséquences du non-respect des durées maximales

Le non-respect de la durée maximale quotidienne ou hebdomadaire ouvre droit, pour le salarié, à des dommages-intérêts, y compris s’il ne parvient pas à prouver qu’il a subi un préjudice du fait du dépassement.

Les infractions à la durée maximale quotidienne et hebdomadaire sont sanctionnées par une amende administrative pouvant atteindre 4 000 € maximum par salarié concerné.

Dès 2026, les avantages CSE ne pourront plus être attribués sur un critère d’ancienneté

À partir du 1er janvier 2026, une nouvelle règle entre en vigueur pour l’attribution des activités sociales et culturelles : l’ancienneté des salariés ne pourra plus être un critère pour bénéficier des avantages proposés par votre comité social et économique (CSE). Cette évolution résulte de décisions de la Cour de cassation, auxquelles l’URSSAF s’est désormais alignée.

Interdiction du critère d’ancienneté pour les avantages CSE

La jurisprudence de la Cour de cassation clarifie la règle

En avril 2024, la Cour de cassation a jugé qu’un CSE ne peut pas réserver l’accès aux activités sociales et culturelles (ASC) en fonction de l’ancienneté des salariés et des stagiaires. Cette décision s’applique également lorsque ces activités sont directement accordées par l’employeur. Pour rappel, le Code du travail ne précise pas les conditions d’attribution de ces avantages ni la possibilité de fixer des critères.

L’URSSAF s’aligne et fixe un délai

L’URSSAF, qui tolérait auparavant une condition d’ancienneté de 6 mois, a modifié sa position en novembre 2024. Elle a intégré cette jurisprudence dans son Guide pratique “Comité social et économique 2025”, interdisant explicitement de subordonner les prestations du CSE à des critères d’ancienneté.

Les précisions sur la réduction des montants

Une décision de la Cour de cassation de mars 2025 a confirmé cette orientation. Il n’est pas permis de réduire le montant d’une ASC pour les salariés n’ayant pas atteint une certaine ancienneté. Par exemple, l’attribution de bons d’achat d’un montant inférieur pour les salariés ayant moins de 6 mois d’ancienneté est jugée illicite.

Le délai de mise en conformité et les risques

Un sursis jusqu’au 31 décembre 2025

L’URSSAF a accordé un délai aux CSE pour leur permettre d’adapter leurs règlements et critères d’attribution. Les comités ont jusqu’au 31 décembre 2025 pour supprimer toute condition d’ancienneté pour les ASC. Jusqu’à cette date, en cas de contrôle, l’URSSAF demandera une mise en conformité pour l’avenir sans appliquer de redressement immédiat. Il est toutefois important de noter que cette tolérance de l’URSSAF concerne uniquement les cotisations. Un salarié peut, dès à présent, invoquer la jurisprudence de la Cour de cassation pour demander le bénéfice d’une ASC dont il serait exclu en raison de son ancienneté.

Conséquences pour les CSE à partir du 1er janvier 2026

Dès le 1er janvier 2026, la donne change. Si une condition d’ancienneté est maintenue pour le bénéfice des prestations du CSE, ce dernier risque de perdre les exonérations de cotisations et contributions sociales liées à ces ASC. Un contrôle de l’URSSAF pourrait alors entraîner un redressement de cotisations. Ces exonérations concernent un éventail d’ASC, dont :

- Les aides financières pour les services à la personne et la garde d’enfants.

- Les bons d’achat.

- Les cadeaux en nature.

- Les chèques culturels (chèques-lire, chèques-disques, chèques-culture).

- Les chèques-vacances.

Il est donc impératif pour tous les CSE de réviser leurs modalités d’attribution avant la fin de l’année 2025.

De l’externalisation à l’internalisation de la paie : Merx Paie vous accompagne

Pendant de nombreuses années, l’externalisation de la paie a été considérée comme la solution la plus simple pour les entreprises. Confier la préparation des bulletins à un cabinet spécialisé ou à un prestataire permettait de gagner du temps, d’assurer la conformité réglementaire et de se décharger d’une mission complexe.

Mais le contexte a changé. Les outils numériques se sont largement développés, les logiciels de paie se sont modernisés et les directions d’entreprise souhaitent désormais reprendre la main sur leurs données sociales. De plus en plus de dirigeants se tournent donc vers une solution hybride : internaliser la paie, tout en s’appuyant sur un partenaire expert comme Merx Paie pour sécuriser et simplifier la transition.

Les limites de l’externalisation

Externaliser la paie reste une solution confortable, mais elle présente aussi certaines limites :

- Manque de réactivité : à chaque changement (embauche, prime, absence imprévue), il faut transmettre l’information au prestataire et attendre son traitement. Les délais s’allongent et les corrections prennent du temps.

- Coûts croissants : les honoraires augmentent avec le nombre de salariés et la complexité des bulletins. À long terme, cela peut représenter une charge importante pour l’entreprise.

- Perte de maîtrise : les données sociales sont externalisées. Le dirigeant ou le service RH a moins de visibilité et de contrôle direct sur la masse salariale.

- Communication parfois compliquée : erreurs de transmission, incompréhensions ou aller-retours répétés peuvent fragiliser la relation entre l’entreprise et son prestataire.

C’est ce constat qui pousse de nombreuses entreprises, notamment les PME et ETI, à envisager l’internalisation de leur paie.

Pourquoi internaliser la paie ?

L’internalisation offre plusieurs avantages concrets :

- Autonomie et maîtrise : l’entreprise garde la main sur son processus paie, ses données et ses délais.

- Réactivité : les ajustements (prime exceptionnelle, correction d’une absence, embauche en urgence) peuvent être intégrés immédiatement.

- Valorisation des équipes : les collaborateurs RH montent en compétence et deviennent acteurs de la stratégie sociale.

- Optimisation des coûts : après l’investissement initial (logiciel + formation), la gestion devient plus économique sur le long terme.

- Vision stratégique : les données de paie, directement accessibles, nourrissent les tableaux de bord sociaux et les décisions RH.

Les freins à l’internalisation : pourquoi un accompagnement est essentiel

Internaliser la paie ne signifie pas tout faire seul. De nombreuses entreprises hésitent par crainte de :

- la complexité réglementaire : droit du travail, conventions collectives, mises à jour légales permanentes, etc.

- l’erreur : une erreur de paie peut coûter cher, tant financièrement qu’en termes de climat social.

- l’investissement initial : choix du logiciel, paramétrage, formation des équipes.

C’est précisément pour lever ces freins que notre cabinet paie accompagne les entreprises dans ce passage stratégique.

Merx Paie : une solution complète et sécurisée

Bien plus qu’un simple logiciel, nous serons votre partenaire d’accompagnement, sécurisant chaque étape du processus.

Un paramétrage sur mesure

Chaque entreprise a ses spécificités. Le logiciel de paie est paramétré selon la convention collective, les accords internes et l’organisation propre de l’entreprise. Cela garantit dès le départ des bulletins justes et conformes.

Une conformité garantie

La réglementation sociale évolue en permanence. Avec Merx Paie, les mises à jour légales et conventionnelles sont intégrées automatiquement, évitant toute erreur et assurant la conformité en continu.

Des outils modernes et sécurisés

L’internalisation de la paie repose aussi sur des outils digitaux qui facilitent la vie des équipes RH :

- mise à disposition d’un espace sécurisé pour la diffusion des bulletins aux salariés,

- plateforme de gestion des absences et congés,

- tableaux de bord sociaux pour un pilotage clair et efficace,

- archivage numérique sécurisé des documents,

- gestion multi-établissements et multi-conventions pour les structures complexes.

L’accompagnement humain au cœur du dispositif

Merx Paie ne se limite pas à fournir un logiciel (SILAE, Lucca…). L’accompagnement humain fait partie intégrante de la solution :

- Formation des équipes : un parcours pédagogique est proposé pour rendre vos collaborateurs RH autonomes et confiants dans la gestion de la paie.

- Conseil et hotline dédiée : une équipe d’experts répond en temps réel à toutes vos questions. Plus de doutes, plus d’hésitations : vous êtes soutenus au quotidien.

- Suivi personnalisé : pendant la phase de transition, un accompagnement renforcé permet de sécuriser les premiers mois et d’ajuster les paramétrages si nécessaire.

Avant / Après : ce que l’internalisation change vraiment

Prenons l’exemple d’une PME de 80 salariés.

- Avant : la paie était confiée à un cabinet externe. Chaque changement nécessitait des allers-retours, les délais s’allongeaient et les coûts devenaient importants.

- Après : grâce à Merx Paie, l’entreprise gère désormais sa paie en interne, de façon sécurisée. Les équipes RH ont gagné en compétence, les bulletins sont traités plus rapidement, et la direction dispose de tableaux de bord clairs pour piloter la masse salariale.

Ce qu’il faut retenir

Passer de l’externalisation à l’internalisation de la paie est l’occasion pour une entreprise de reprendre la main sur un processus essentiel, d’améliorer sa réactivité et de valoriser ses équipes. Mais ce changement ne doit pas être improvisé.

Avec Merx Paie, vous bénéficiez d’un accompagnement sur mesure, d’outils performants et sécurisés, et d’un conseil permanent pour garantir la conformité et la sérénité de vos équipes.

VMRR : le versement mobilité régional et rural

Qu’est-ce que le VMRR ?

Le Versement Mobilité Régional et Rural (VMRR) est un nouveau dispositif financier destiné à soutenir le développement des transports en commun dans les territoires. Il a été instauré par la loi de finances pour 2025 et permet aux régions de métropole (hors Île-de-France) ainsi qu’à la collectivité de Corse, d’instituer ce versement sur leur territoire depuis le 16 février 2025.

L’objectif est de financer des projets de mobilité adaptés aux besoins locaux, notamment en zones rurales. Le taux de ce versement est plafonné à 0,15 % de la masse salariale. Cependant, une région peut décider de réduire ce taux, ou même de le porter à zéro, sur le territoire de certains établissements publics de coopération intercommunale (EPCI) ou communes.

Un dispositif en cours de déploiement

Pour l’heure, seules deux régions ont mis en place le VMRR :

- La Provence-Alpes-Côte d’Azur (PACA), qui l’applique depuis le 1er juillet 2025 sur l’ensemble de son territoire, au taux de 0,15 %.

- L’Occitanie, qui l’instituera à partir du 1er novembre 2025, mais uniquement sur le territoire de communes et d’EPCI spécifiques, dont la liste est consultable sur le site des URSSAF.

D’autres régions, comme la Bourgogne-Franche-Comté, la Nouvelle-Aquitaine ou la Bretagne, mènent des discussions sur l’éventuelle instauration de cette taxe mobilité.

Qui est concerné par le versement mobilité régional et rural ?

Le VMRR implique principalement les employeurs et les régions, avec des retombées pour les usagers des transports.

Les régions, initiatrices du VMRR

Ce sont les conseils régionaux et la collectivité de Corse qui décident d’instituer, ou non, le VMRR sur leur territoire. Ils fixent le taux applicable, dans la limite de 0,15 %, et peuvent moduler son application selon les zones géographiques, comme le montre l’exemple de l’Occitanie.

Les employeurs, principaux contributeurs

Les employeurs sont les entités directement assujetties au VMRR. Le dispositif concerne l’ensemble des employeurs privés ou publics qui emploient au moins 11 salariés dans le ressort de la région ayant institué le versement. Les conditions d’assujettissement, de recouvrement et de remboursement du VMRR sont, sauf précisions, identiques à celles du versement mobilité “classique”.

Le calcul des effectifs

Le calcul de l’effectif de 11 salariés et plus est déterminant pour savoir si un établissement est redevable. Ce calcul se base sur l’ensemble des salariés inscrits au Registre Unique du Personnel (RUP) de l’établissement. Il y a une exception pour les salariés affectés aux véhicules des entreprises de transport routier ou aérien qui exercent leur activité principalement en dehors d’une zone où le VMRR est institué.

Contrairement au versement mobilité “classique”, certaines spécificités ne s’appliquent pas au VMRR pour le calcul de l’effectif : par exemple, la règle des salariés qui exercent plus de 3 mois hors du ressort d’un établissement, ou celle concernant les salariés en contrat de mission avec une entreprise de travail temporaire. Le BOSS a d’ailleurs précisé ces règles, et le décret du 1er août 2025 les confirme.

Particularités pour les groupements d’employeurs

Le décret du 1er août 2025 intègre les évolutions de la loi de financement de la sécurité sociale pour 2025 concernant l’effectif “sécurité sociale” des groupements d’employeurs. Désormais, les salariés mis à disposition par un groupement d’employeurs ne sont plus pris en compte dans l’effectif du groupement pour l’assujettissement au VMRR, sauf pour la tarification accidents du travail/maladies professionnelles.

Salariés et communes : des bénéficiaires indirects

Les salariés ne sont pas des contributeurs directs du VMRR, mais ils en sont les bénéficiaires indirects. L’argent collecté sert à développer et améliorer les services de transport en commun, facilitant ainsi leurs déplacements domicile-travail et leurs autres trajets quotidiens, particulièrement dans des zones où l’offre de mobilité peut être limitée.

Les communes et les EPCI sont également concernés, car la région peut décider de moduler ou d’annuler le taux du VMRR sur leur territoire, influençant directement la pression fiscale sur les entreprises locales et, potentiellement, l’offre de transport qui pourra y être développée.

Mise en application et déclaration

Le décret du 1er août 2025, publié au Journal Officiel le 2 août 2025, rend le dispositif pleinement opérationnel. Il s’applique aux versements dus au titre des périodes d’activité déclarées à compter du 5 août 2025 pour les employeurs de 50 salariés ou plus dont la paie est effectuée le même mois que la période de travail.

Pour les autres cas, il s’applique à partir du 15 août 2025. Les modalités de déclaration du VMRR se font via la DSN (Déclaration Sociale Nominative). Le GIP-MDS, en charge de la DSN, a publié une fiche dédiée à cette déclaration. Le site internet du réseau des URSSAF a également mis à jour sa fiche relative au versement mobilité en y intégrant les informations sur le VMRR, avec des exemples pour éclairer les employeurs.

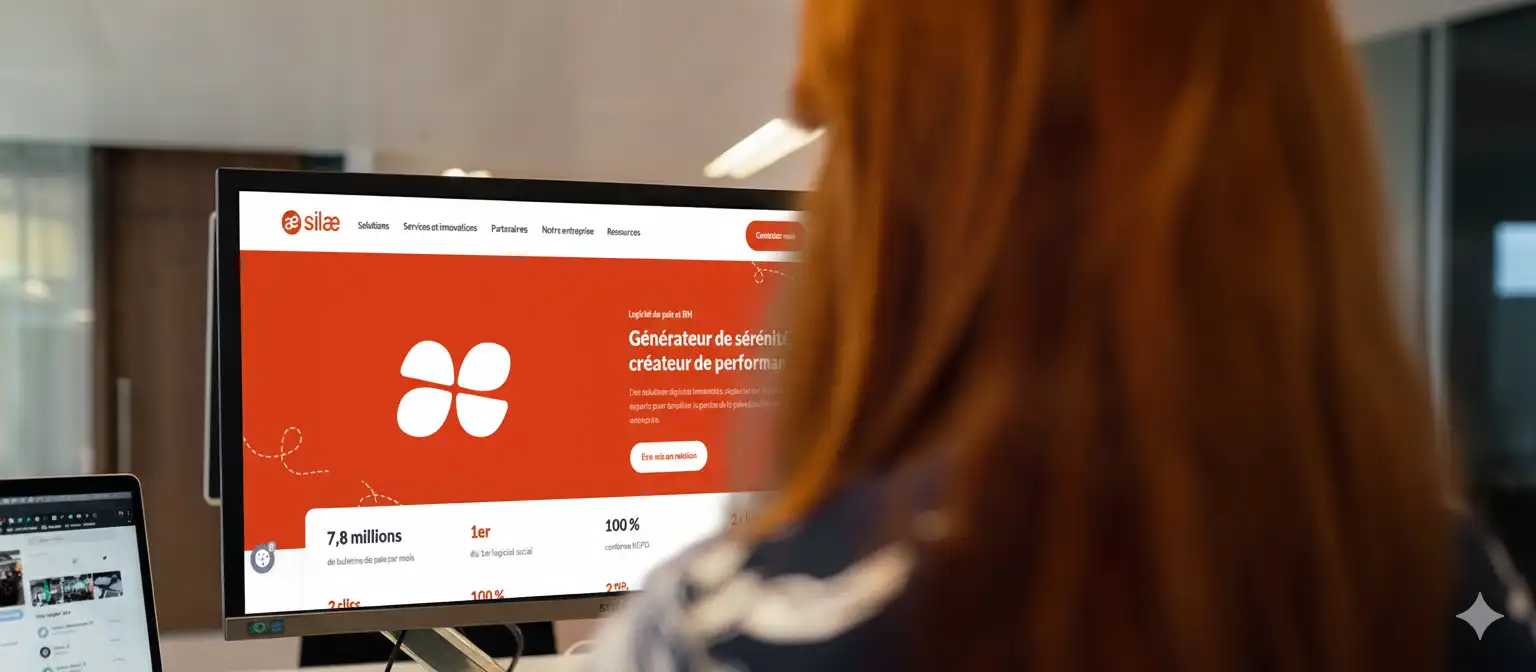

Silae : meilleur logiciel de paie et RH ?

Parmi les solutions de gestion d’entreprise, les logiciels dédiés à la paie et aux ressources humaines tiennent une place particulière. Silae, une plateforme éditeur souvent distribuée via un réseau d’intégrateurs dont Merx Paie, propose une approche complète pour ces domaines. La question se pose alors : cette solution se distingue-t-elle comme un leader dans son secteur ?

Silae, une solution au cœur de la gestion de la paie

Silae se présente comme une plateforme de gestion de la paie entièrement dématérialisée et collaborative. Son architecture SaaS (Software as a Service) permet un accès en ligne et une mise à jour constante, éloignant les contraintes techniques souvent liées aux logiciels installés en local. Au centre de ses capacités, le traitement automatisé de la paie vise à simplifier une tâche complexe et sujette à de fréquentes évolutions.

Automatisation et conformité réglementaire

Le traitement de la paie demande une vigilance constante face aux changements législatifs et conventionnels. Silae répond à ce besoin en intégrant une base de données réglementaire mise à jour en permanence. Que ce soit pour les conventions collectives ou les dispositions légales, le logiciel de paie ajuste automatiquement les calculs, les charges et les déclarations. Cette capacité réduit considérablement les risques d’erreurs et assure une conformité continue, libérant les équipes RH de vérifications chronophages.

Des fonctionnalités RH étendues

Au-delà de la gestion de la paie, Silae propose un éventail de modules complémentaires pour la gestion des ressources humaines. Cela inclut le suivi des congés et absences, la gestion des notes de frais, la planification ou encore l’intégration des nouveaux collaborateurs. L’objectif est de centraliser diverses tâches RH au sein d’une seule interface, offrant ainsi une vue d’ensemble et une cohérence dans les processus administratifs liés au personnel.

Un modèle d’intégration avec des partenaires

Silae ne se contente pas d’être un éditeur de logiciel, il s’appuie sur un réseau d’intégrateurs pour déployer sa solution auprès des entreprises. Merx Paie, intégrateur Silae et les autres acteurs, agissent en tant qu’experts locaux, assurant la mise en place du logiciel, la formation des utilisateurs et le support technique. Ce modèle permet une proximité et une adaptation aux besoins spécifiques de chaque client.

L’accompagnement personnalisé

Choisir Silae via un intégrateur signifie bénéficier d’un accompagnement sur mesure. Ces partenaires connaissent non seulement les spécificités du logiciel de paie, mais aussi les enjeux métier des entreprises qu’ils servent. Ils configurent la solution en fonction des conventions collectives appliquées et des pratiques internes, garantissant une intégration fluide et une utilisation optimisée dès le départ. Cet accompagnement se poursuit par une assistance quotidienne, un atout pour les entreprises ne disposant pas d’expertise technique en interne.

Silae face au marché : des atouts pour se distinguer ?

La plateforme Silae a su se faire une place de choix dans le domaine de la gestion de la paie et des RH, particulièrement auprès des entreprises désireuses de moderniser leurs processus. Sa technologie cloud et son approche collaborative sont souvent mises en avant comme des avantages compétitifs. En automatisant des tâches répétitives et en garantissant une conformité réglementaire à jour, Silae promet de transformer la gestion administrative du personnel.

Technologie cloud et flexibilité

Le choix du mode SaaS pour Silae offre une flexibilité notable. Les utilisateurs accèdent au logiciel depuis n’importe quel navigateur web, sans installation préalable. Les mises à jour sont effectuées automatiquement par l’éditeur, sans intervention de la part de l’entreprise cliente. Cette agilité offre un outil fiable par ses mises à jour constantes et adapté aux évolutions du cadre légal.

Heures supplémentaires défiscalisées : plafond d’exonération, déclaration…

Depuis 2019, la rémunération perçue au titre des heures supplémentaires (HS) et complémentaires (HC) bénéficie d’un régime d’exonération fiscale et sociale partielle. Ce dispositif vise à ce que les salariés puissent effectuer des heures supplémentaires sans augmenter leur charge fiscale.

Le principe de l’exonération d’impôt

Les heures supplémentaires sont dites « défiscalisées » car elles ne sont pas imposées au titre de l’impôt sur le revenu (IR) pour le salarié, jusqu’à un certain plafond. Ce régime est précisé par l’article 81 quater du Code général des impôts.

Qui est concerné ?

L’exonération s’applique à l’ensemble des secteurs d’activité, qu’il s’agisse du secteur privé ou de la fonction publique. Elle concerne notamment :

- Les heures supplémentaires des salariés à temps plein (effectuées au-delà de 35 heures hebdomadaires ou 1 607 heures annuelles).

- Les heures complémentaires (effectuées par les salariés à temps partiel au-delà de leur durée contractuelle).

- La majoration de salaire versée en contrepartie de la renonciation à des jours de repos pour les salariés en forfait en jours.

- Les apprentis.

À noter : Les travailleurs indépendants ne sont pas concernés par cette mesure, réservée aux salariés du secteur privé et public.

Le plafond annuel d’exonération

L’exonération d’impôt sur le revenu n’est pas totale, mais partielle.

Le Montant de l’Exonération

La rémunération perçue au titre des heures supplémentaires est exonérée d’impôt sur le revenu dans la limite de 7 500 € net fiscal par an.

- Ce plafond s’applique aux rémunérations nettes fiscales.

- Les majorations de salaire (par exemple, +25 % pour les 8 premières heures et +50 % pour les heures suivantes) bénéficient également de cette exonération, dans la limite du même plafond de 7 500 €.

Que se passe-t-il au-delà du plafond ?

Si la rémunération annuelle des heures supplémentaires dépasse ce seuil de 7 500 € net fiscal, la fraction excédentaire est soumise à l’impôt sur le revenu.

Exemple : Si un salarié perçoit 8 000 € au titre de ses heures supplémentaires, seuls 500 € (8 000 € – 7 500 €) seront imposables.

Ce plafond reste fixé à 7 500 € même si le salarié a plusieurs employeurs ou s’il travaille à temps partiel.

Les avantages sociaux (exonérations de cotisations)

En plus de l’exonération d’impôt sur le revenu, les heures supplémentaires (et complémentaires) bénéficient également d’une réduction de cotisations sociales salariales.

Cette réduction concerne les cotisations salariales d’assurance vieillesse de base et complémentaire. L’exonération est limitée à 11,31 % du salaire.

Malgré ces réductions, la rémunération des heures supplémentaires défiscalisées compte pour le calcul de la retraite (base et complémentaire).

Déclaration aux Impôts

Obligation de déclaration

Il est obligatoire de déclarer la rémunération des heures supplémentaires aux impôts, que le salarié travaille dans le secteur public ou privé.

Modalités de déclaration

Les montants des heures supplémentaires exonérées sont généralement pré-remplis sur la déclaration de revenus annuelle (cerfa n°2042, cases 1GH à 1JH). Le salarié doit vérifier l’exactitude des montants. Si les montants ne sont pas pré-remplis, le salarié doit les reporter manuellement en se basant sur son bulletin de paie ou l’attestation fiscale remise par l’employeur.

Revenu Fiscal de Référence (RFR)

Même si elles sont exonérées d’impôt sur le revenu, les heures supplémentaires doivent être déclarées car elles sont intégrées dans le calcul du Revenu Fiscal de Référence (RFR) du foyer. Le RFR est utilisé notamment pour déterminer l’éligibilité à certaines aides sociales ou avantages fiscaux.

À noter : Les heures supplémentaires exonérées ne sont pas prises en compte dans le calcul du prélèvement à la source.